「自作しちゃダメ?」【ヒラメ釣りの基本仕掛け】初心者が市販仕掛けを使うべき理由

ヒラメ

船釣りドットコム

船釣りは最高に楽しいけど「お金」の問題って深刻ですよね

お小遣い制のサラリーマンにとって、これだけの出費は、かなり痛いです

「今月はピンチだから我慢しよう…」と、行きたい釣りを諦めた経験がある方も多いのではないでしょうか?

実はブログ主も以前はそうでした

生活費と釣りのお金が混ざってしまい、「気づいたらお金がない」状態に何度も陥りました

しかし、ある「銀行口座の使い分けルール」を作ってからは、毎月安定して釣りに行けるようになったんです

この記事では、節約生活をするわけではなく、「仕組み」でお金を管理して、毎月釣りに行きながら毎年シーボーグが買えるくらいの釣り予算を確保する具体的な方法をご紹介します!

では早速結論から、

ネット銀行で「釣り用口座」を作って予算を仕分ける

これだけで、お金の悩みは劇的に改善します

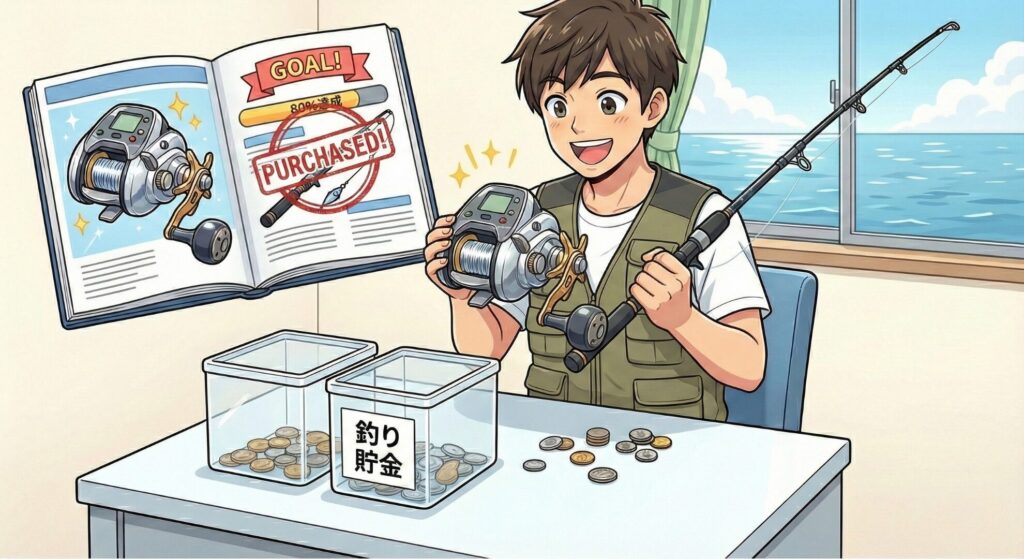

ちなみにこの方法で”釣り貯金”を計画的に貯めてるので、早速、今年(2026年)は、こんなのを買っております

↑”ダイワ シーボーグ400J”と、”ダイワ アナリスター ヤリイカ”

今年のヤリイカ釣りに備えて両方まとめて購入、10万円以上でしたが釣り貯金からのお金なので全然気になりません

元々、お金持ちなんじゃないの?

こう思う方もいるかも知れませんが、ブログ主も多くの方と同じくお小遣い制のサラリーマンです

ちなみにブログ主の毎月のお小遣いは38,000円です

2024年の調査でサラリーマンの平均お小遣い額は「平均39,081円」っていう資料があるみたいです

そこまで大きく変わらないですよね

この記事を読んで実践すればいいだけで、難しいことは一切ありません

この記事を読んでくれる方が、お金を気にせず思う存分釣りが楽しめるよう、なるべく分かりやすく解説していきますので、今日からできる「釣り人のためのマネーハック」、ぜひ参考にしてください!

この記事はブログ主の経験に基づく、ブログ主の管理術です。読んでいただいている皆さまのお役に立つ事を目指して書いておりますが、個人の見解も含まれており、すべての人が「確実にお金に困らなくなる」ことをお約束するものではありません。何卒ご了承ください。

今みなさんが楽しんでいる船釣りは、どんなお金がかかるでしょうか?

まずは、どんなことがどれくらいのお金がかかるのかを知る必要があります

そして、限られたお金で船釣りを楽しむためには「どんぶり勘定」は絶対にダメです

それはなぜか?

順番に確認していきましょう

船釣り楽しいんだけど、お金がね(泣)

お金掛かるのは分かってるけど、家計や財布には厳しいよね

それもそのはず、船釣りはこんなにお金がかかります↓

「必要なお金」ではあるけれど、結構厳しいですよね

そして「釣り」というのは、

こんな特徴の出費が、つきものです

今、ヒラメが釣れているから今週末、急に釣りに誘われた

釣りの予定が決まったけど、仕掛けの数が足りなそう

今度行く釣り場が遠いから、いつも以上に高速代がかかる

「不定期」、「単発」、「急」

こんな特徴の出費が度々起こるわけです

「船に乗るたびに胸は躍るのに、帰ってくるとお財布が静かに泣いている」

釣り人なら、そんな経験が一度はあるはずです

なぜ、私たちは毎回のように「今月は思ったより使っちゃった…」と後悔するのでしょうか?

その原因は、自分の意志が弱いからではありません

「変動する釣り費」を「固定の生活費」と同じ財布で管理しているからです

そもそも釣りは、通常の家計簿と非常に相性が悪い趣味なんですよね

先程も言った通り、

これらのお金を、食費や光熱費が入っている「いつもの生活費口座(または財布)」に入れたままにしていると、どうなるかというと…、

脳内で、

まだ口座に残高があるから大丈夫

と錯覚してしまうんです

これが、生活費用と釣り費用を混ぜることで起きる「釣り貧乏」の錯覚のメカニズムです

「どこまでが生活費で、どこからが趣味のお金なのか」

この境界線(ボーダーライン)がぼやけている限り、どれだけお小遣いを増やしても、お金が貯まることはありません

「どこまでが生活費で、どこからが趣味のお金なのか」

まずは、この境界線を明確にしましょう

ここが超重要です

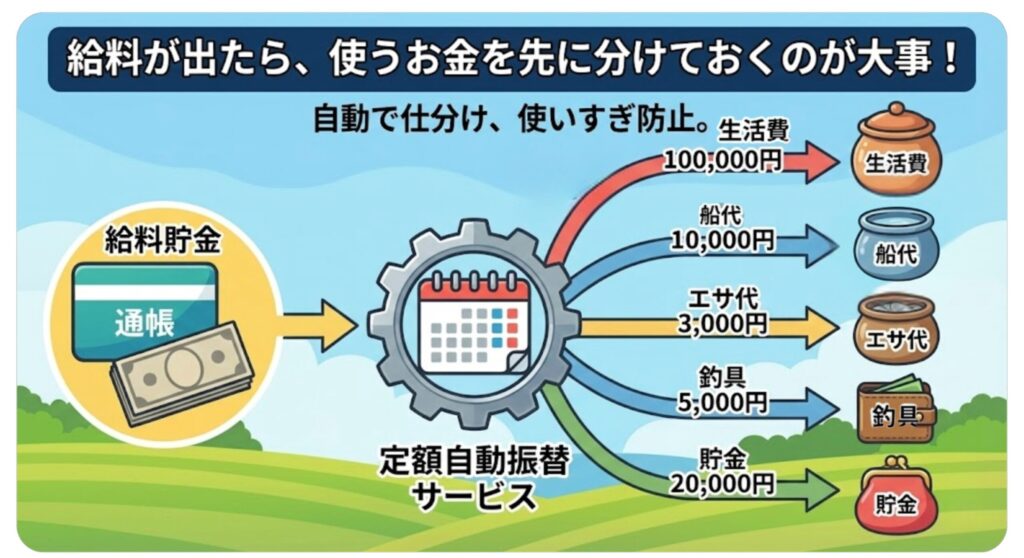

大事なのは釣りの費用を「使う前に分けておく」ことです

釣りの費用を他のお金と分けずに使うから、「…思ったより使っていた」が増えていくんです

例えばですが、収入(お金)というのは毎月一定の日に入る人が多いと思います

給料日とかね

その一定の日(給料日、振込日)に「今月使える釣り用のお金」が前もって分けてあると、どうでしょうか?

「自動で”今月使える釣り用のお金”を前もって分けておく、

分けてあるから釣りに使える金額が把握できる」

こんな感じの仕組み(ルール)を作れば、釣りライフはぐっと快適になります!

じゃあ、具体的にどうするのかを解説します

ブログ主は”毎月の釣り費用”を、こんな感じで分けていて、それぞれ予算を立てています

↑こんな感じで、トータル25,000円です

最初は大体でいいので、自分の中の釣り費用の項目を作ってみましょう

こんな感じで、釣りに関わる費用を分けてみましょう

大事なのは、”釣りに関わる費用”を細かく分けて、それぞれの月の予算を大まかでいいので立てておくことです

たったこれだけの事かもしれませんが、こんな風に使う目的の費用をあらかじめ分けておく、いわゆる予算を立ててお金を見えるようにしておくと、驚くほど頭の中と財布の中がクリアになります

ちなみにブログ主の毎月のお小遣いは「38,000円」です

毎月のお小遣い38,000円 ー 釣り費用25,000円 = 13,000円

この残り13,000円が、その月に釣り以外で自由に使って良い金額です

タバコを吸う方には厳しい金額かもしれませんが、ブログ主は「タバコ吸わない」、「普段のお昼はお弁当持参」なので、結構余ることがあります

それプラス、

・海のシケ続きで釣りに行けない月

・仕掛けを買い足さない月

・ボーナス時などの臨時収入

こんなときも当然あります

そんなときは、「釣り貯金」に自動的に貯めていく仕組みを作っています

そうすれば、自然とお金が貯まっていって、

今の残高なら遠征に行ける!

あと2ヶ月貯めれば新しい竿やリールが買える!

いつのまにか、こんなに良い判断ができるようになるはずです

↑”ダイワ シーボーグ400J”と、”ダイワ アナリスター ヤリイカ”

冒頭にも書きましたが、ブログ主は”釣り貯金”を計画的に貯めてるので、今年(2026年)は早速こんなのがサクッと買えております(合わせて10万円以上)

ここまで、釣り費用を分けて予算を立てる重要性を解説しました

問題は、立てた予算をどうやって分けておくか、です

その答えが、ネット銀行で「釣り用口座」を作るであり、さらに、その「釣り用口座」と”仕組み(ルール)”を作れるのに必須なのが、ネット銀行「d NEOBANK」です

「d NEOBANK」なら10個のお財布が持てるんだよ

”10個のお財布”? “d NEOBANK”??

順番に解説していきます

「dNEOBANK」についての説明はここでは書き足りないくらいのボリュームになってしまうので、ここでは、船釣りのお金管理を助ける最大の理由(ポイント)を3つ解説していきます

もっと他のことも詳しく知りたいっていう方は、上記の公式ホームページから確認してみてください

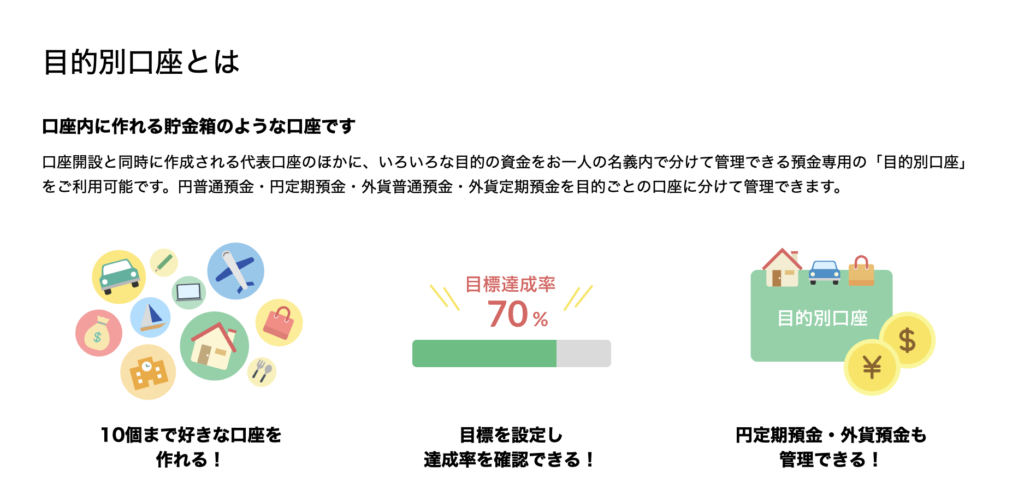

「dNEO BANK」の最大の特徴といってもいいのが、この「目的別口座」です

1つの口座の中に”10個のお財布”を作れます

”10個のお財布”って??

一つの銀行口座の中に最大10個、項目ごとに仕切りを分けられるってこと

例えばブログ主の場合は、先程も書いたように、

↑こんな感じで”釣りにかかわる費用”を項目ごとに分けています

これをd NEOBANKの目的別口座で分けてみると…、

こんな感じになります

一つの口座内で項目別に自由に名前を付けて、お金を分けておける

これが最大の魅力です

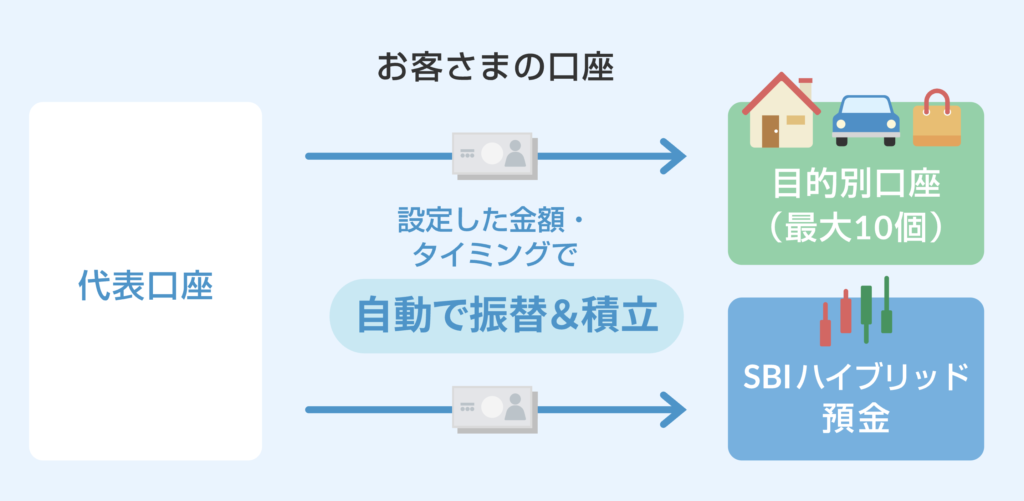

さらにさらに、先程説明した最大10個のお財布として分けられる”目的別口座”に毎月決まった日に決まった金額を自動で振り分ける機能があります

これが「定額自動振替」です

自動振替のルールは自由に決められます

例えば、

・毎月26日に、10,000円を「釣り用口座」に自動で振替える

・毎月11日に、5,000円を「飲食代口座」に自動で振替える

こんな感じでルールを作成できて、そのルールは何度でも修正、編集が可能です

「給料日や報酬が入った瞬間に“釣り専用の目的別口座”へ自動で移す」

これだけで「今月はここまで使ってOK」が明確になり、後から焦ることが激減します

何度も言うけど、この最初に分けておくのが、すごく大事!

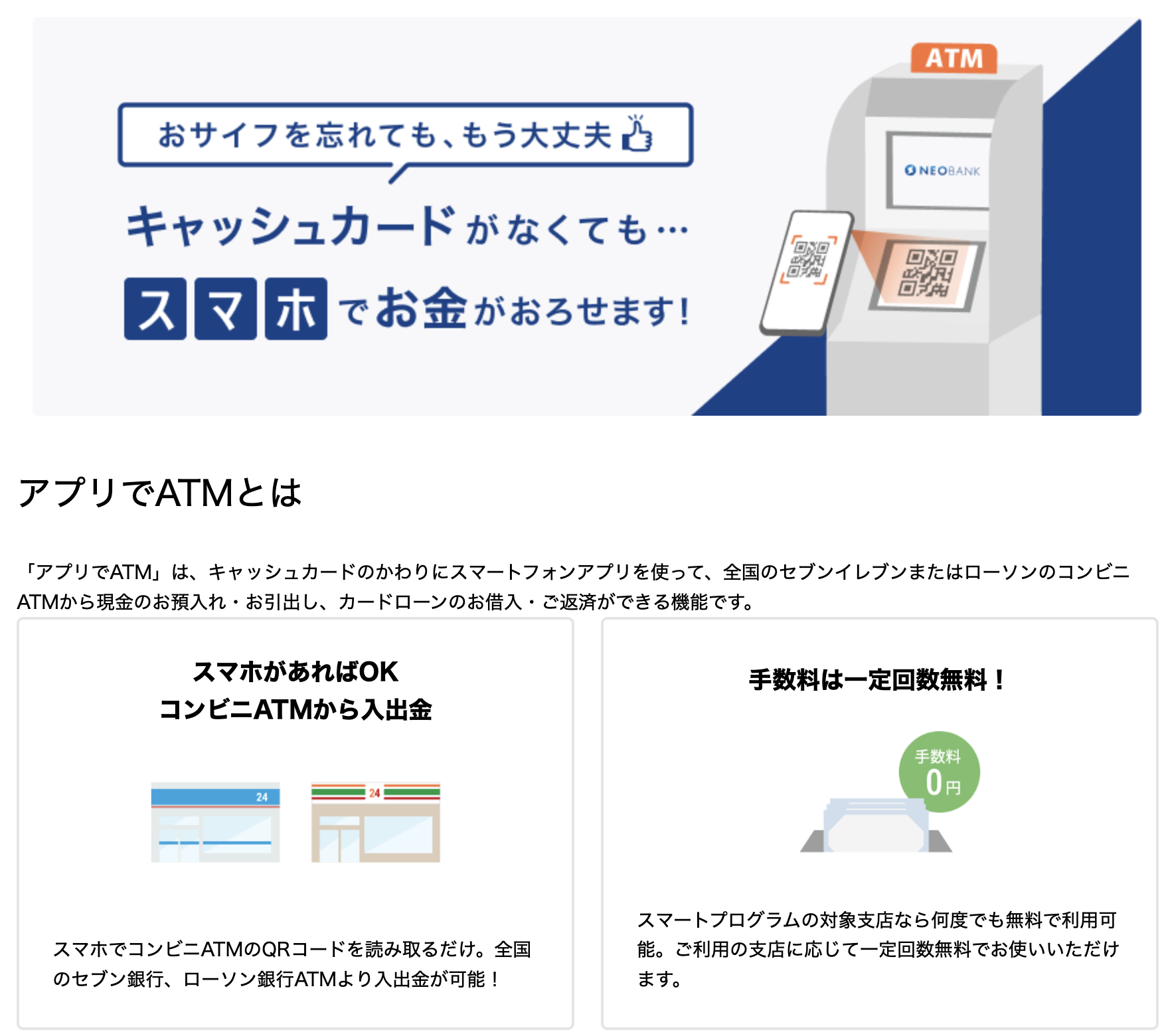

スマホに「dNEO BANK」のアプリを入れておけば、キャッシュカードが無くてもスマホだけで上記コンビニで24時間いつでもお金を引き出せます!

釣りに向かっている途中に、

こんなときでも、お弁当や飲み物を買うついでのコンビニで安心してお金が引き出せます

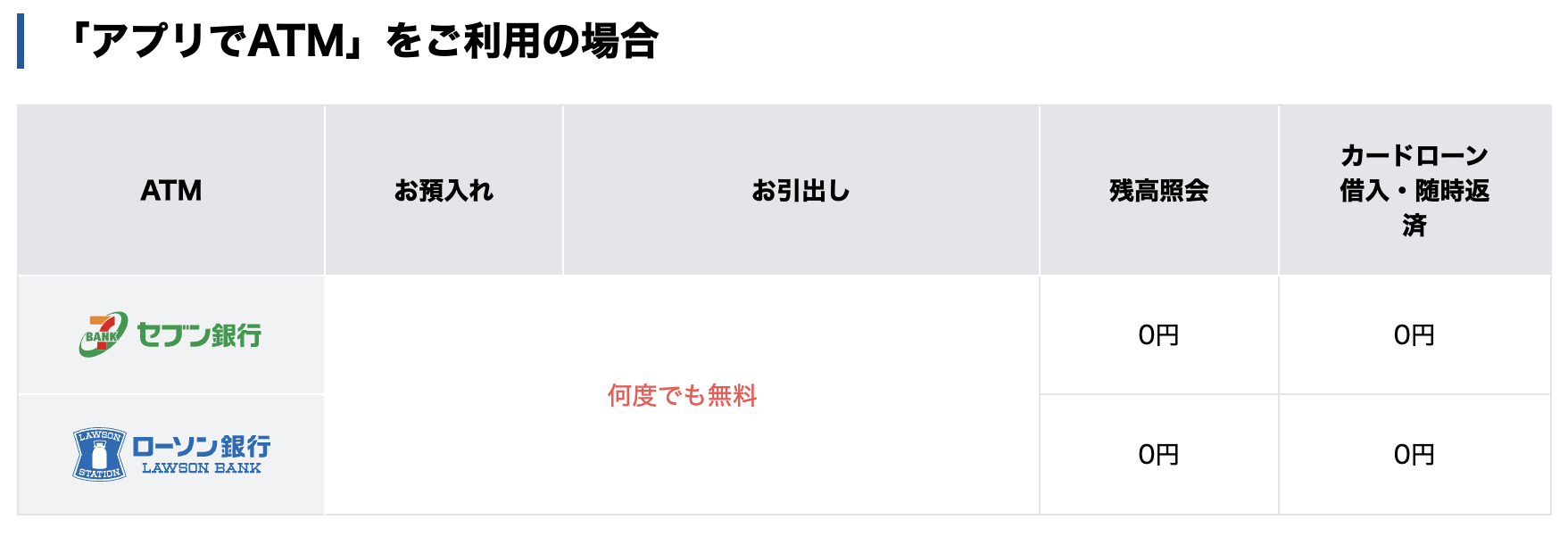

上記でも説明したように、キャッシュカードを使わないで、スマホの専用アプリでATMを利用できる「アプリでATM」なら、

この2つのコンビニなら、出入金のATM手数料が何度でも無料です!

最近、ATM手数料を上げてきてる銀行多いもんね

夜のコンビニATMでお金をおろしても無料だよ

釣り場に向かう途中の、夜中のコンビニATMでも使えるから安心です

ここまで説明してきましたが、これを聞いて多くの人は、

本当にこれだけで、釣りのお金が貯まるの?

こう思っているんじゃないかと思います

結論から言うと「絶対に貯まります!」とブログ主は言うのですが、それだけじゃ説得力が無いですよね

ですので、その効果を何年も体感しているブログ主が実践している、釣りのお金が貯まる仕組みを実際に公開していこうと思います

本当に実践している人の説明なら、わかりやすいよね

少しでも参考になるように、実際の僕の口座の画面も公開するね

↑まずは「釣り船代」という”目的別口座”を作ります

この口座に、毎月決まった日に決まった金額が振り返られるようにルールを設定していきます

こんな感じで給料日の次の日に、もう既にその月の1釣行分の釣り船代を分けてあれば、心配無く、残りの残金を別の事に使えます

たった、それだけ?

こう思うかもしれませんが、何度も言うように事前に分けてあるだけで全然違います!

もう少し具体例を説明していきましょう

船釣りに掛かる費用は、「船代」だけではありませんよね

最初にも説明した通り、船釣りには、

「船代」だけではなく、これだけの費用がかかります

その他の費用も、それぞれの”目的別口座”を作ってみましょう

ブログ主の場合、これでトータル25,000円です(毎月の釣りのお金)

それぞれの目的別に口座を作って、毎月一定額を振り分けます

↑実際に”目的別口座”を作って、それぞれに”定額自動振替”のルールを設定したブログ主の口座ページの実際の画面です

へぇー、一目瞭然だね!

こんな感じで口座の中で分けて、金額が見えるっていうのが大事

釣りの費用を透明化して見えるようにしておくと、釣り以外でも良いことがたくさんあります

ここでもブログ主の場合を説明していきます

ブログ主もネット銀行を使って、こういったことができるようになる前は、

今月、急な飲み会があるから少しお小遣い増やしてくれない?

えぇ〜、いくら足りないのよ?

えっと、5,000円くらいかな

今月釣りに行ったでしょ?それにいくら使ったの?

…う〜ん、多分10,000円くらいだったような

それなら、お小遣い38,000円あげてるんだから足りるでしょ?

…(泣)

こんな感じでした(泣)

いくら使っているのか毎回不明確だから説明できないんですよね

こんなことが続くと…

今週末に釣りに行きたいんだけど…

えぇ〜、また釣りに行くの?

こんな感じで、ただ自分のお小遣いで釣りに行くだけなのに、「またお小遣いをプラスでもらいにくるんじゃ…」という不信感が生まれてしまって、

釣りに行くこと自体を拒絶されるようになってしまいます

でも今は、そんなこともありません

その理由は、やっぱり使うお金を見えるようにしたからです

先程説明したように、今のブログ主はdNEO BANKの”目的別口座”と”定額自動振分”によって、

毎月の釣りの費用を、こんな感じで分けています

このトータル金額25,000円、毎月のお小遣いから引いてみます

ブログ主の場合は毎月のお小遣いが38,000円なので、

毎月のお小遣い38,000円 ー 釣り費用25,000円 = 13,000円

この13000円が、その月に釣り以外で自由に使って良い金額です

逆に言うと、13,000円以上を釣り以外に使いたいのであれば、

・仕掛けの買い足しやエサ代を我慢する

・釣り貯金から引く

・その月の釣行はあきらめる

こういう判断ができるようになるので、釣り以外の急な出費にも慌てなくなります

それを自然と続けていくと、自分以外の家族からの信頼も生まれてきます

例えば、

今月の〇〇日に急に飲み会になりそうなんだ

飲み会代、大丈夫なの?

5,000円みたいだけど、今月の釣り貯金から出すから大丈夫だよ

へぇ〜、釣り貯金なんかしてるんだ

といった感じで自分の予算内で収まったり、

今月の〇〇日に急に飲み会になったから、5,000円くれないかな?

お小遣い38,000円あげてるんだから足りるでしょ?

今月は釣りに行ってお金が無いんだけど、来月の釣り貯金5,000円分から出して返すから、今月だけお願い!

ちゃんと分けてあるなら、しょうがないわね。いいわよ!

と、こんな感じで相手にも安心感が生まれます(実際の話です)

釣りの費用をちゃんと管理して、お金を使う目的を明確にしておけば、家族との摩擦も減るし、趣味と生活の境界線がはっきり、くっきりすることで、自分自身も家族も安心できます

「釣り用口座」の重要性がわかったら、実際に口座を開設してみましょう

↑公式ホームページ

実際の口座開設方法はd NEOBANKの公式ホームページを確認してもらうのが早いので、ここでは簡単な流れを紹介します

ざっとになりますが、参考にしてもらえたら嬉しいです

ですが、「いざ手続き開始!」と思っても、

口座の開設って、面倒で時間が掛かるんでしょ?

こう感じる方も多いと思います

でも安心してください。公式ホームページでは”最短5分”と書かれています

もちろん諸条件がクリアされている状況での最短時間です

そうそう5分では終わることは無いと思いますが、数年前に開設手続きをしたブログ主の場合、15分くらいでした

かかったとしても30分くらいで完了するんじゃないかと思ってます

銀行口座の開設に30分って言うだけでも、大分早いけどね

それに何と言っても”ネット銀行”のため、申込み自体も全てネット(オンライン)で完結するのが便利です

✕ 銀行窓口まで行かないといけない

✕ 窓口で長時間待たされる

✕ 銀行印を用意する

✕ 大量の資料を渡される、他の金融商品をすすめられる 等

こんな、わずらわしさがありません

多くの場合は、自宅にいながら30分程度で口座開設の申し込みが完了するはずです

これなら、手間無く今すぐ申し込みできるね!

では実際に口座の開設をしていきましょう

まずはアプリをインストールしましょう! →インストールしてみる(公式ホームページへ)

口座の開設手続きは、全てこのアプリの中で行います

この”アプリ”がキャッシュカードや通帳の代わりのような存在になるんだよ

なるほど、ネット銀行らしいね!

アプリインストール完了後は、そのままアプリ内で案内に沿って口座開設の申込み手続きを行っていきます

アプリ内で口座開設の申込み手続きが完了したら、本人確認を行います

方法は3つです

どれでも良いですが、ブログ主のおすすめ順に説明していきます

方法1.マイナンバーカードの読み取り(最短2分で完了)

これが一番早くて、ブログ主が最もおススメする方法です

マイナンバーカードがあれば、スマホで読み取りをして即完了です

方法2.自分のスマートフォンで写真撮影

この方法もおススメです。最短で、即日完了します。

ですが難点もあります

自分自身の顔をスマホで撮影するのですが、撮影する環境の光量や影の発生により、上手く認証されない場合があります

この辺は、

上手く撮影してね

としか言えません

何度撮影しても認証されない場合は、撮影している環境(場所)を変えるなどして、対応してもらうしかありません

方法3.書類を郵送(一週間程度で完了)

最後に郵送による書類確認です

個人的にはオススメしません

理由は、

だから、です

加えて、提出した書類に不備があれば、また返送したりと二次的な手間も掛かる可能性があります

何らかの理由で、どうしてもスマホアプリを使ったオンライン申し込みができない場合に限り、この方法を試しみましょう

これは最終手段だね

無事に本人確認が終了すれば、所定の時間の後、口座開設完了のメールが届きます

開設完了メール確認後、再度アプリを起動、ログインして初期設定を済ませれば、いよいよ取引開始です

先程も書きましたが、申し込み開始から最短5分で完了します

”本人確認書類等を郵送する”という手順を選択しない限り、多くの場合は30分程度で完了するはずです

お金を気にせず釣りを思う存分楽しむために、釣り専用の口座は開設しておこう!

今回は、お金を気にせず大好きな船釣りを思いっきり楽しめるように、「仕組み」でお金を管理して、毎月釣りに行きながら毎年シーボーグが買えるくらいの釣り予算を確保する具体的な方法を紹介してきました

【結論】”ネット銀行で「釣り用口座」を作って予算を仕分ける”

◎予算を仕分けて、お金が貯まる仕組みを作る

「自分の釣行毎の費用を把握して項目を分けてみる」 ←ここが超重要

→どんぶり勘定は危険!「生活費用」と「釣り費用」は必ず分ける!

◎d NEOBANKで予算管理術をフルに活用する

①一つの口座に「最大10個」のお財布を作る(目的別口座)

②給料日に勝手に仕分ける仕組みを作る(定額自動振替)

③キャッシュカード不要、スマホのみでATMから現金をおろす(アプリでATM)

大事なのは、まず釣りの費用を把握することからです

大まかでいいので、毎月大体釣りにいくら位かかっているのかを自分自身で確認してみましょう

分かったら項目を分けて、予算を立ててみることです

ここまでくれば、もう十分な釣り費用の確保は、できたも同然です

d NEOBANKの口座開設は、その予算管理を手助けするツールの一つに過ぎません

あくまでゴールは、「お金を気にせずに船釣りを思いっきり楽しむこと」です

お金の管理ができれば、今まで以上に釣りが楽しくなるよ!

確かに、お金の管理はすぐに始めるべきだね!

お金を上手く管理すれば、今よりもっと、釣りが楽しくなることは間違いありません!

せっかくの釣りライフ、今まで以上に楽しんでいきましょう!

↑d NEOBANK公式ホームページ